La cotización del Euro frente al Dolar: de “culebrón” veraniego financiero a problema para la economia de la zona Euro

Ahora que empieza el curso, es hora de recapitular. La actualidad de los mercados de divisas vendrá marcada en los próximos meses por la fortaleza del Euro frente al Dólar, después de la espectacular subida del mes de agosto, y por la burbuja o ensalada de “criptodivisas” que nos vamos a ver sometidos al calor del éxito, al menos en términos de marketing y también de resultados, del bitcoin, que el viernes alcanzó la cotización de 4.800 dolares por un bitcoin, con una revalorización en lo que lleva de año de 390 por 100. Casi nada: como para que los Bancos Centrales y los Gobiernos miren para otro lado. Pero nos centraremos hoy en el Euro y otro día hablaremos de criptodivisas.

El Euro subió por encima de los uno con veinte dólares por primera vez en más de dos años la semana pasada, sembrando dudas sobre cómo responderá el Banco Central Europeo en su reunión sobre política monetaria de este jueves. La “comidilla” veraniega de todos los traders, más o menos profesionales, ha sido el rally de la moneda única frente al billete verde. El último capítulo del culebrón financiero del verano se produjo este viernes. Un dato negativo de las nominas no agrícolas provocó que el EURUSD se fuera otra vez a la zona de los 1.2000, que Alemania y, sobre todo, Francia no quieren ver ni en pintura. El BCE le faltó tiempo para “filtrar” de manera inmediata que el “Tapering” europeo es probable que no se vea hasta diciembre, consiguiendo volver las aguas a su cauce y al Euro por debajo de los 1.1900, tal y como estaba antes de los dato de empleo americano. En el gráfico de abajo se puede apreciar la partida de “ping pong” entre el Banco Central Europeo y la Reserva Federal Americana.

{kind=link}

La volatilidad del mercado de divisas está aumentando, como es habitual una vez comenzado el mes de septiembre. Además, a medida que Corea del Norte dispara más misiles y la presidencia de Donald Trump se desliza aún más en el caos y se aleja de las reformas prometidas para impulsar los mercados, aumenta la incertidumbre. Pero esta vez, los traders han recibido con los brazos abiertos esa incertidumbre.

Cualquier posibilidad de que el BCE retrase el proceso de liquidación de sus compras de bonos y abandone la idea de retirar estímulos monetarios del mercado sería recibida con un suspiro de alivio.

Con la economía de 19 naciones de la zona euro dando síntomas de fortaleza, los políticos quieren comenzar el proceso de reducir su compra de bonos, eliminando así gradualmente el enorme estímulo monetario que ha sustentado en gran medida esa recuperación.

El BCE inició su plan de compra de activos en marzo de 2015. Se espera que comience a liquidar el programa a principios de 2018, pero las expectativas de inflación se mantienen muy por debajo del 2 por ciento.

Sin embargo, el aumento de los tipos de interés complicaría los intentos de “normalizar” la política: pararía los pies a las ya débiles presiones inflacionarias.

Según los economistas del banco de inversión francés BNP Paribas, un aumento del 10 por ciento del valor del euro frente al dolar supone una caída de casi 0,5 puntos porcentuales en la inflación durante los próximos 12 meses.

Cuando el BCE se reunió por última vez el 20 de julio, el EURUSD se estaba en la zona de 1.1500. El presidente del BCE, Mario Draghi, dijo entonces que el creciente tipo de cambio había recibido “cierta atención” de los responsables políticos y que estaban listos para actuar si la inflación no llegaba a los términos previstos del tres por 100, pero los mercados no le creyeron y siguieron comprado euro frente a dólar.

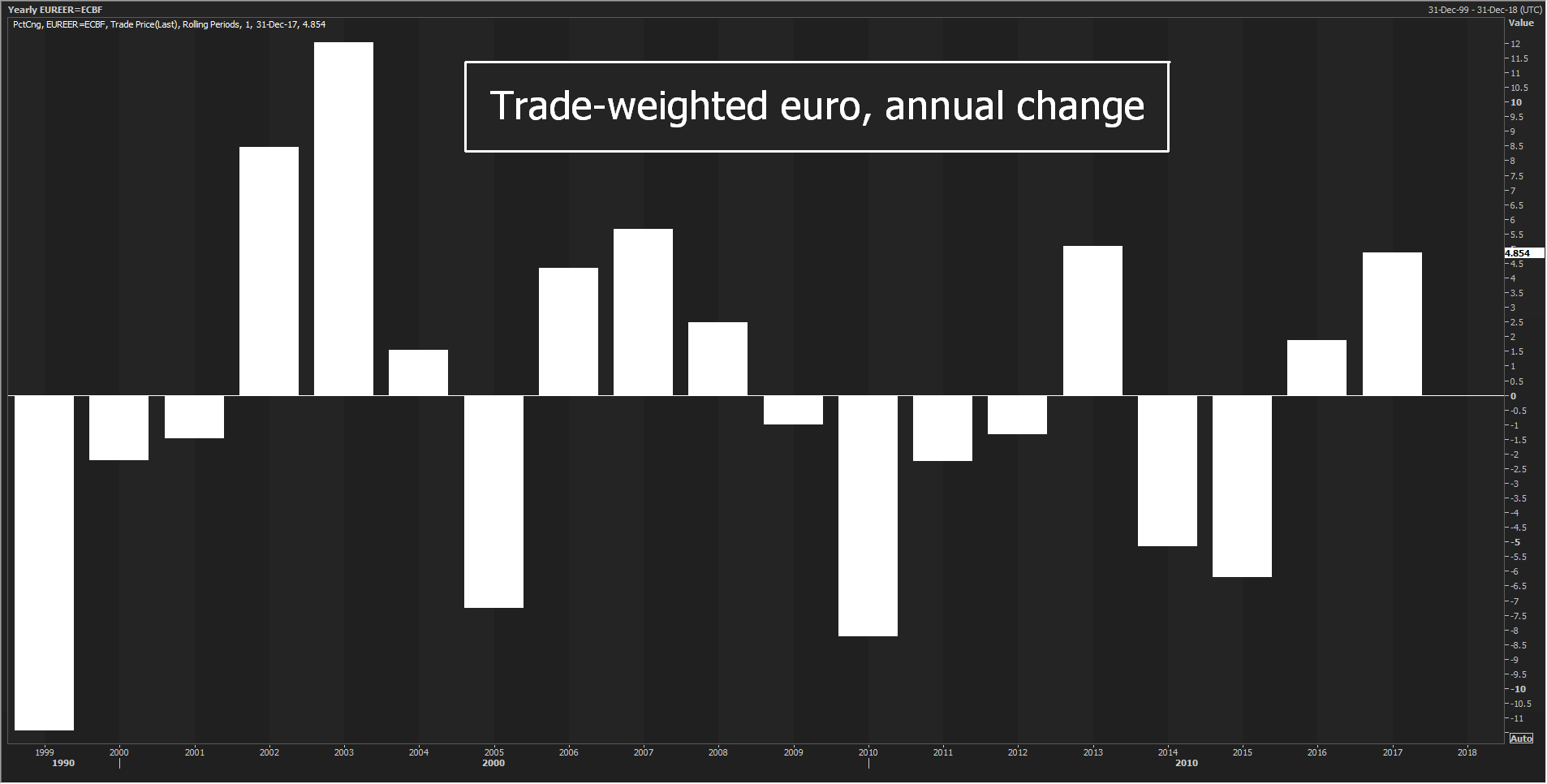

La subida de la semana pasada del euro hasta los 1.2065 dólares por primera vez desde enero de 2015 significa que la divisa se ha apreciado un 15 por 100 frente al dólar este año y casi un 5 por ciento sobre una base ponderada de las principales divisas mundiales. La moneda única podría completar su mayor apreciación anual desde 2003. Si miramos el gráfico de abajo, observamos por año la apreciación o depreciación ponderada del Euro frente a las principales divisas. El 2017 va camino de convertirse en un año de fastos para la moneda única en lo que a apreciación se refiere.

{kind=link}

Sin embargo, Draghi no hizo ninguna mención del euro ni de sus intenciones políticas en la tradicional reunión de banqueros centrales en Jackson Hole de agosto. La presidenta de la Reserva Federal Janet Yellen adoptó un voto similar de silencio sobre la política estadounidense, que los mercados interpretaron como “dovish”.

La aparente cautela de la FED por elevar las tasas mucho más y reducir su balance le ganó la partida a la falta de política de Draghi e impulso los rendimientos de las acciones de las compañías de los Estados Unidos y la bajada del dólar. De alguna manera, el BCE se siente impotente para detener la subida del Euro.

Los inversores, especialmente los inversionistas de acciones, esperan que el BCE no suba los tipos de interés. Según Deutsche Bank, cada aumento del 10 por 100 en el valor del euro reduce las ganancias por acción en un 5 por 100. Las revisiones de beneficios de todo el año 2017 se han vuelto negativas este verano en muchas compañías europeas. Pero gracias a la subida del Euro, las acciones de las empresas cotizadas pueden caer hasta un 2 por ciento, según los cálculos del servicio de estudios del Banco Alemán.

La liquidez del BCE está manteniendo la economía europea a flote: Los tipos de los préstamos son adecuados para las familias y las pymes; las monedas de los mercados emergentes y los bonos en el mercado están subiendo, y las acciones se mantienen bien a pesar de estar en niveles históricos o incluso récord.

Pero Draghi, no podrá mantener esa idílica foto por más tiempo si no actua. Haga lo que haga, incluso aunque no haga nada, el presidente del Banco Central está metido en un buen lio. Desde Francia, volvieron a indicarle a Draghi esta semana que un EURUSD en la zona de los 1.2000 es un lastre y un frenazo en seco para el crecimiento de la zona Euro. Tras saltar las alarmas y después de los toques de atención de varios dirigentes europeos, el par regreso esta semana por debajo incluso de los 1.1900. ¿Casualidad? Veremos el próximo jueves como sale del embrollo el equipo directivo del BCE y su Gobernador.

EconomíaOtros temas