Semana de tensión en los mercados de financiación americanos. El ajuste fiscal que está llevando a cabo el Departamento del Tesoro de Estados Unidos puede afectar de manera negativa a las condiciones financieras mundiales y crear una escasez de Dólar USD en los mercados internacionales. La suspensión del techo de deuda ha provocado que la administración Trump se ponga a acumular dólares en un momento en el que los bancos americanos tienen muy mermadas sus reservas.

Cuando el Tesoro americano necesita efectivo para poder pagar sus cuentas en asuntos como la seguridad social o la sanidad, venden bonos del tesoro americano (UST) . Por lo tanto, los bancos usan sus reservas en exceso de dólares para comprar los conocidos como “Treasuries”. Así es como el Estado drena la liquidez del sistema bancario americano y se queda con los dolares que necesita para que el país y sus servicios públicos sigan funcionando. La economía americana se ha encontrado con muchos Bonos de Tesoro que vender y poca liquidez de los bancos para comprar.

La senda de volver a la expansión cuantitativa de la FED podría estar mas cerca de lo que muchos piensan. El pánico se desató esta semana cuando varios operaciones de “REPOS” (contratos por los que una entidad financiera que vende un activo con un pacto de recompra por un precio y plazo determinados) impulsadas de por la Reserva Federal de New York no se cubrieron completamente y la tercera fue suspendida “por problemas técnicos”, según alegó el organismo monetario newyorkino.

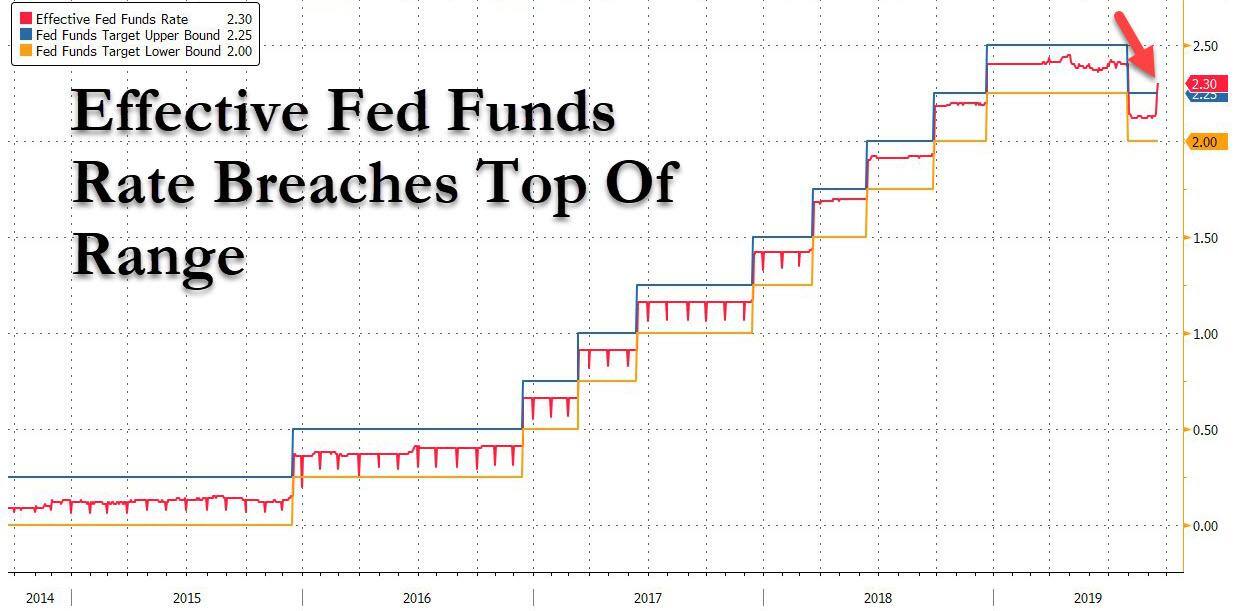

Además, por primera vez en una década, la tasa de fondos efectivos de la Reserva Federal para estas operaciones de “REPOS” se fijó en 2.30%, cinco puntos por encima del rango superior de la tasa de fondos federales, fijada hasta el miércoles pasado en el 2,25 % y desde miércoles en el 2% tras la reunión de la FED

{kind=link}

El Tesoro americano necesita dinero: tiene 215.000 millones en la caja y necesita tener 135.000 millones antes del 30 de septiembre y, lo que es peor, necesita otros 381. 000 millones para acabar el año.

El hecho de que en las operaciones de financiación hubiera uno o más bancos que no obtuvieron hasta los 9 mil millones de dolares de liquidez crítica que necesitaban sugieren que el stress financiero continua.

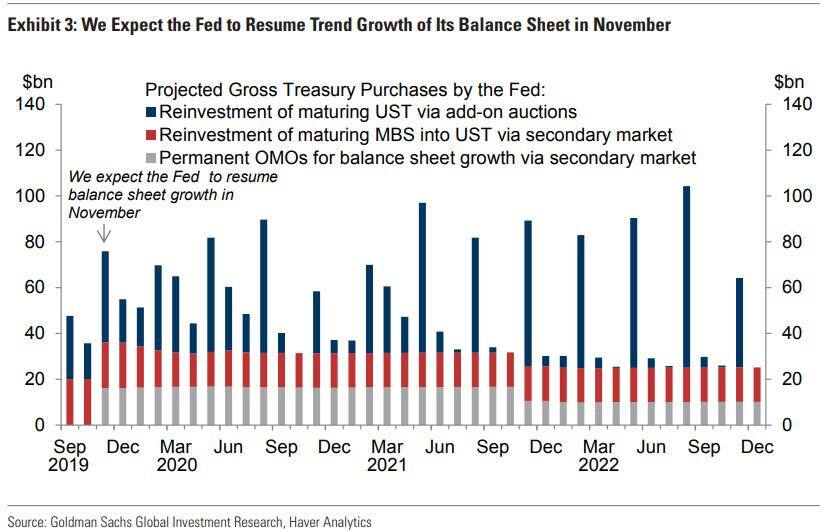

Goldman Sachs espera que la FED reinicie las operaciones permanentes de mercado abierto, es decir, las compras de bonos, es decir, el QE en algún momento de noviembre y aumentar el tamaño del balance de la Reserva Federal. Esa estrategia daría como resultado un crecimiento del balance de aproximadamente 180 mil millones de dolares por año a lo que habría que añadir las compras netas de Bonos Americanos por parte de la Reserva Federal (la suma de las barras rojas y grises) llegando aproximadamente a los 375 mil millones por año durante los próximos años.

{kind=link}

Las autoridades monetarias de EEUU finalizaron la semana con otro intento de calmar a los mercados y un anuncio de que habría más inyecciones en camino. Después de inyectar otros 75 mil millones en los mercados financieros el pasado viernes, la Reserva Federal de Nueva York anunció que continuaría con las operaciones especiales en un intento por mantener las tasas de interés en su rango previsto. Las tasas a corto plazo se habían disparado hasta un 10% al comienzo de la semana, amenazando con interrumpir el mercado de bonos y el sistema general de préstamos.

Adiós al “Tapering” y bienvenidos al Quantitative Easing 4 o, mejor dicho, al QE infinito.

Otros temas