Por Juan de Lucio – @Juan_de_Lucio – Universidad Nebrija

Recientemente, el Banco de España ha publicado varios documentos de análisis regional (Artola et al 2018 y Gil et al 2019) por los que hay que felicitar a la institución. Con esta escusa, en esta entrada se hace una revisión de los modelos de seguimiento en tiempo real y de predicción en ciencia regional. El breve resumen que se realiza a continuación viene a complementar los análisis que se publican regularmente en el blog sobre la coyuntura y previsiones de las distintas CCAA, aquí el más reciente.

Las herramientas formales más habituales para llevar a cabo predicción regional son las relacionadas con:

- Los más frecuentes son los de series temporales, vectores autoregresivos y modelos ARIMA (Ramajo, Márquez y Hewings; 2015 o Koop, McIntyre y Mitchell; 2018)

- No faltan los indicadores sintéticos con ecuaciones puente y modelos de relaciones estructurales, que ponen en relación un conjunto de indicadores con la variable de interés, habitualmente desarrollando indicadores sintéticos (Trujillo, Benítez y López; 1999 o Lopez y Castro; 2004). Generalmente, estos desarrollos utilizan técnicas de componentes principales o similares. Existen versiones más sofisticadas de estos instrumentos como son los modelos de factores dinámicos (Cuevas y Quilis, 2014, o Gil et al, 2019).

- Finalmente, más recientemente, se han empezado a utilizar aproximaciones relacionadas con la inteligencia artificial, principalmente redes neuronales (ver de Lucio 31/10/2018) pero también otro tipo de instrumentos.

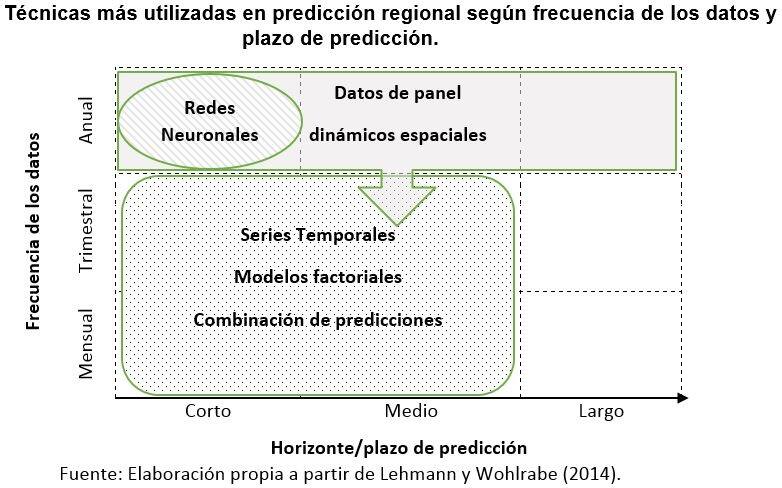

Lehmann y Wohlrabe (2014) realizan una revisión más completa de la literatura que utiliza los modelos formales de predicción regional. Los resultados de su trabajo se han representado en el gráfico adjunto. Para los distintos horizontes de predicción y frecuencia de datos se identifican las técnicas más frecuentemente utilizadas. Los modelos más empleados, para predicción a corto y medio plazo, con datos de periodicidad inferior a la anual, son: los de series temporales, modelos factoriales, así como la combinación de diversos modelos. Los modelos de datos de paneles dinámicos espaciales y de redes neuronales son menos frecuentes, en general solo se han estimado con datos anuales; los primeros para predicción a medio y largo plazo y los segundos a corto plazo.

Se observa que en los ejercicios de predicción regional abundan los modelos técnicos con reducida carga de teoría económica. Esto en sí mismo no resulta un problema específico pues según señala Diebold (1998), los modelos estructurales fundamentados en teoría económica tienen una aceptación que oscila con el auge y el declive de la teoría en la que encuentran su fundamento. Por otra parte, los modelos estadísticos, sujetos también a modas, tienen acogida según su capacidad explicativa del fenómeno concreto en estudio.

En comparación con el seguimiento de los países, la dimensión regional aporta una mayor granularidad a costa de: una menor disponibilidad y calidad de la información, una mayor extensión de los análisis y una necesidad adicional de niveles de coherencia complementarios. El análisis de la coyuntura económica regional permite refinar el análisis general y la mejor identificación de las medidas de política económica más adecuadas. La predicción regional es un campo imprescindible para la sociedad en el que ya hay resultados destacados, pero también, camino por recorrer.

REFERENCIAS

Artola, C., Gil, M., Pérez, J. J., Urtasun, A., Fiorito, A., y Vila, D. (2018). Monitoring the Spanish economy from a regional perspective: main elements of analysis. Banco de España, Documento ocasional 1809.

Cuevas, A. y Quilis, E.M. (2015). Quarterly Regional GDP Flash Estimates for the Spanish Economy (METCAP model). Autoridad Independiente de Responsabilidad Fiscal AIReF, Working Paper n. 3 / 2015.

Diebold, F. X. (1998). The Past, Present and Future of Macroeconomic Forecasting. Journal of Economic Perspectives, 12, 175-192.

Gil, M., Leiva‐Leon, D., Pérez, J. J., y Urtasun, A. (2019). An application of dynamic factor models to nowcast regional economic activity in Spain. Banco de Espana Occasional Paper, 1904.

Koop, G., S. McIntyre, y J. Mitchell (2018). UK regional nowcasting using a mixed frequency vector autoregressive model. Working Papers 1805, University of Strathclyde Business School, Department of Economics.

Lehmann, Robert, y Wohlrabe, Klaus (2014). Regional economic forecasting: state-of-the-art methodology and future challenges. Economic and Bussines Letters 3(4), 218–231

López, A. M. y R. Castro Núñez (2004). Valoración de la actividad económica regional de España a través de indicadores sintéticos. Estudios de Economía Aplicada, 22, pp. 631-655.

Ramajo, J., M. A. Márquez, and G. J. D. Hewings (2015). Spatiotemporal Analysis of Regional Systems: A Multiregional Spatial Vector Autoregressive Model for Spain. International Regional Science Review, 40, 75-96.

Trujillo, F., M. D. Benítez, y P. López (1999). Indicadores Sintéticos Trimestrales de la Actividad Económica No Agraria en Andalucía. Revista de Estudios Regionales, 53, pp. 97-128.

“La riqueza de las regiones” constituye un instrumento de comunicación e intercambio de ideas promovido por Asociación Española de Ciencia Regional (AECR). Para más información sobre la actividad de AECR visite su Página Web o síganos en Facebook, Linkedin y/o Twitter.

Otros temas