Por Laura Padilla y Jesús Miguel Lasarte

Recientemente publicamos la XX edición del informe Loyola Economic Outlook donde analizábamos la situación económica de España y Andalucía, así como las previsiones para 2020 y 2021. El contexto actual dificulta enormemente la labor de hacer previsión económica, debido a la alta incertidumbre por lo poco que aún se conoce del virus y la falta de precedentes similares en la historia reciente. Sin embargo, ya tenemos disponibles algunos indicadores que nos permiten tener una primera aproximación al impacto económico de las medidas llevadas a cabo para frenar la epidemia, así como plantear supuestos y escenarios futuros para la economía española y andaluza a partir de ello.

Impacto diferencial del shock económico

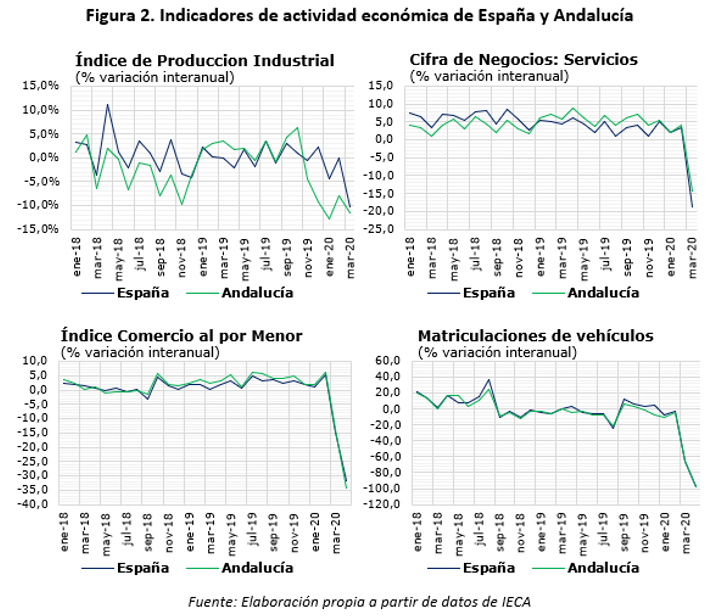

Los primeros indicadores disponibles ponen de manifiesto un shock económico sin precedentes, que se ve reflejado tanto en los indicadores de producción como de demanda (ver Figura 1 y 2).

* Fecha de recogida de datos: 8 de junio

A nivel de actividad económica, no parecen existir grandes divergencias entre España y Andalucía. El Instituto Nacional de Estadística (INE) calculó un decrecimiento del PIB de España en torno a un 5,2% intertrimestral, mientras que el Instituto Nacional de Estadística y Cartografía de Andalucía (IECA) estimó que dicha caída fue del 5,4% en Andalucía.

Las divergencias más significativas aparecen en el mercado laboral, donde los indicadores regionales sí registran un peor comportamiento relativo. La Encuesta de Población Activa (EPA) del primer trimestre de 2020 ya lo adelantaba, mostrando una menor tasa de variación interanual del número de ocupados en Andalucía (0,0%) frente a España (1,1%) en dicho trimestre. Esto viene explicado por un peor comportamiento relativo de la ocupación en los sectores construcción y servicios a nivel regional, tal y como se deduce de la comparación de las figuras 3 y 4.

Habría que analizar si la mayor temporalidad del mercado laboral andaluz, más dependiente de sectores como el turismo o la hostelería, podría explicar que la ocupación disminuya más a nivel regional, como consecuencia de una mayor proporción de trabajadores despedidos que acogidos a un ERTE. Pero, en cualquier caso, la evolución de la afiliación en los últimos meses confirma esta tendencia. El número medio de afiliados a la Seguridad Social en mayo registró una disminución del -6,1% en Andalucía con respecto al mismo mes del año anterior (-193.848 afiliados), mientras que, en España, la disminución fue del -4,6% (-885.985 afiliados).

De todos modos, los datos de afiliación nos revelan que la recuperación de la economía puede estar empezando en este mes de mayo, como consecuencia del inicio de la desescalada. Tanto España como Andalucía registraron incrementos intermensuales de afiliación del 0,53% y del 1,03%, respectivamente, con respecto a abril. La pregunta que los economistas ahora tratan de responder es qué forma tendrá dicha recuperación. Esto es, cuál será su intensidad y cuánto durará. Dos factores parecen ser determinantes en esta pregunta, sobre los cuales podemos plantear nuestros escenarios de recuperación:

(1) la evolución de los indicadores epidemiológicos, que condicionaran las restricciones a la movilidad y a la actividad económica, y

(2) la efectividad de las políticas para evitar una excesiva destrucción de tejido productivo.

Escenario base

El escenario base del informe LEO es el más optimista, ya que supone una recuperación gradual de la actividad económica a partir del tercer trimestre de 2020, con una salida del confinamiento sin incidencias y la apertura al turismo internacional en el tercer trimestre. Si bien el PIB del segundo trimestre de 2020 podría disminuir un 14,2% respecto al trimestre anterior, en el tercer trimestre podría registrarse un repunte del crecimiento de hasta el 10,1%. La Figura 1 muestra el cuadro macroeconómico para España en este escenario.

La recuperación en el segundo semestre del año no evitaría que los indicadores anuales muestren un desplome de la actividad económica en el año 2020. El PIB podría registrar un decrecimiento anual del -9,8% con respecto a 2019, que vendría explicado principalmente por la caída del consumo (-10,5%) y la FBCF (-21,8%). Las exportaciones y las importaciones sufrirían también fuertes retrocesos (-25,6% y -25,4%, respectivamente), lo que limitaría el efecto del sector exterior sobre la caída del PIB. El consumo público es el único componente de la demanda agregada que registraría valores positivos, amortiguando parcialmente dicha caída.

El empleo, por su parte, retrocedería un -10,1% en el global del año, lo que podría elevar la tasa de desempleo media por encima del umbral del 20%, sin tener en cuenta el impacto de los ERTE.

En el año 2021, habría un fuerte repunte de la actividad económica. EL PIB podría registrar una tasa de crecimiento anual del 7,2%, mientras que el empleo podría crecer un 6,8%. La tasa de desempleo podría rondar el 17,9%.

En Andalucía, la caída de la actividad económica sería más acusada. La mayor dependencia de los sectores más afectados explicaría que la caída del PIB regional en 2020 sea algunas décimas mayores (-10,3%). De igual forma, el empleo podría decrecer un -10,6%, mientras que la tasa de desempleo se situaría muy cerca del 30% (29,5%), pudiendo superar dicho umbral en algunos trimestres del año.

Al igual que para España, los agregados regionales también registrarían crecimientos anuales elevados en 2021. El PIB crecería un 7,4%, mientras que el empleo lo haría en 7,7%. La tasa de desempleo oscilaría alrededor del 25,4%.

Otros escenarios

Tal y como se comentó al inicio, este sería un escenario optimista, que sería compatible con alcanzar el nivel de actividad económica de 2019 (previo a la crisis) entre 2022 y 2023. Sin embargo, no podemos descartar otros escenarios más adversos si varían algunos de los dos factores determinantes de la duración de la recuperación.

En primer lugar, una destrucción de tejido productivo mayor a la esperada, o la aparición de dificultades en el sector financiero podrían desembocar en una recuperación más débil y tardía de la actividad económica. Según nuestras estimaciones, las caídas del PIB en este escenario podrían suponer hasta el 12-13% tanto en España como en Andalucía, según la gravedad de la situación.

Por otra parte, un escenario más pesimista vendría condicionado por la reversión de la tendencia positiva de los indicadores epidemiológicos: en un caso extremo, podría obligar a aplicar de nuevo las medidas de confinamiento y restricción de la movilidad en otoño, retrasando el inicio de la recuperación hasta 2021. En este escenario, las caídas del PIB serían más acusadas, pudiendo llegar entorno al 15 o 16% tanto a nivel nacional como regional en 2020.

“La riqueza de las regiones” constituye un instrumento de comunicación e intercambio de ideas promovido por Asociación Española de Ciencia Regional (AECR). Para más información sobre la actividad de AECR visite su Página Web o síganos en Facebook, Linkedin y/o Twitter.

Otros temas