Por Raúl Mínguez Fuentes, Cámara de Comercio de España.

Un sector industrial fuerte, competitivo y de referencia internacional, es clave para la recuperación de la actividad económica y la creación de empleo.

Desde esta convicción, la Unión Europea ha diseñado e impulsado en las últimas décadas iniciativas de política industrial con el fin de aumentar la capacidad competitiva de la industria comunitaria, como firme impulsora del crecimiento sostenible y el aumento del empleo.

Entre las estrategias adoptadas, la más reciente se plasma en la Comunicación «Por un renacimiento industrial europeo», de enero de 2014 (COM(2014)0014), cuyo objetivo final era conseguir que las actividades manufactureras concentraran el 20% del PIB de la Unión Europea en el año 2020.

El nuevo equipo director de la Comisión Europea ha asumido también este reto, figurando de modo prioritario en el programa de trabajo para el año 2015 (CWP) la necesidad de disponer de una base industrial robusta.

En concreto, las recientes propuestas de actuación de la Comisión Europea para apoyar a la industria europea frente a los principales desafíos existentes se centran en 4 capítulos: acceso a los recursos necesarios para la producción industrial; acceso a los mercados; industria Inteligente e Innovación; y creación de un marco regulatorio favorable para la generación de negocios y el crecimiento de las pymes europeas.

A finales de 2014, la Comisaria de Mercado Interior, Industria, Emprendimiento y Pymes, Elżbieta Bieńkowska, destacó el freno a la caída del sector industrial en el seno comunitario, con un ritmo de crecimiento superior al conjunto de la producción de la Unión Europea y la creación neta de empleo manufacturero desde comienzos del año.

Sin embargo, la recuperación es todavía débil y lenta. La generación de empleo resulta insuficiente para reabsorber los altos niveles de desempleo de muchos países de la Unión, las tasas de inversión en el sector industrial son todavía muy bajas y la edad media de los equipos productivos de las empresas, elevada. A título de ejemplo, en España el sector industrial ha reducido su contribución al PIB desde el 18,8% en el año 2000 al 15,9% en 2012, con efectos similares en términos de empleo.

Al socaire de esta dinámica, se han adoptado diferentes medidas a escala nacional para que la industria recupere protagonismo en la escena económica. A título de ejemplo, el Programa Nacional de Reformas 2014 de España prevé cumplir el objetivo de la estrategia Europa 2020, mientras que el Plan Estratégico de Internacionalización de la economía española incluye mecanismos de colaboración entre el ICEX y el CDTI para fomentar el crecimiento industrial de las empresas y su posicionamiento exterior.

Pero la iniciativa más destacada a este respecto se plasma en la Agenda para el fortalecimiento del sector industrial en España, aprobada por el Consejo de Ministros en julio de 2014 (http://www.minetur.gob.es/industria/es-ES/Servicios/Paginas/agenda-sector-industrial.aspx). La Agenda aglutina diez grandes líneas de actuación y un total de 97 medidas concretas de ámbito nacional, internacional y transversal, dirigidas a apoyar el desarrollo y consolidación de una base industrial sólida. Entre otras, se incluyen actuaciones para estimular la demanda de bienes manufacturados, asegurar el acceso competitivo a los recursos y factores productivos clave, reforzar un marco regulatorio estable, apoyar la internacionalización y diversificación de las compañías industriales, o fomentar la I+D+i y la financiación no convencional para facilitar el crecimiento de las pymes del sector.

En definitiva, el fomento de una industria fuerte, competitiva y con mayor peso en el conjunto del PIB aparece en la actual agenda de política económica de las autoridades españolas y comunitarias. Esta encomiable estrategia debe ser absolutamente apoyada, tanto por la relevancia del sector industrial para el progreso económico y social de los países como por albergar un importante esfuerzo de reflexión, sensibilización, compilación y ordenación coherente de las diferentes actuaciones y programas emprendidos para el fortalecimiento de la industria.

No obstante, estas políticas prestan escasa atención a la necesaria dimensión regional de la política industrial, sin referencias explícitas a la aplicación territorial matizada de las medidas planteadas.

Los positivos esfuerzos por impulsar la base industrial se enriquecerían y complementarían si se considerasen expresamente las singularidades regionales. Bien sea la oportuna concentración de las actuaciones en determinadas regiones, bien la conveniente dispersión de las medidas a escala regional, las acciones previstas ganarían en congruencia y fortaleza en su aplicación práctica.

De hecho, el sector industrial español presenta notables rasgos y dinámicas diferenciales.

Según la Encuesta Industrial de Productos, las ventas de la industria manufacturera española alcanzaron los 349.176 millones de euros en 2013, con un descenso del 1,7% respecto al año precedente.

Fuente: Encuesta Industrial de Productos (INE).

Esta evolución ha registrado una notable disparidad regional, desde destacables aumentos en las cifras de ventas de productos manufacturados en la Comunidad Valenciana (6,1%), Galicia (3,6%) o Castilla y León (2,3%), hasta los intensos descensos interanuales registrados en Canarias (–11,9%), Andalucía (–7,6%) o Cantabria (–5,6%).

Fuente: Encuesta Industrial de Productos (INE).

En términos de estructura, la concentración geográfica es el patrón característico de la industria española, acaparando Cataluña el 22,7% de la cifra de negocios total del sector, mientras que la participación industrial de Comunidades Autónomas como Baleares, Canarias, Cantabria, Extremadura o La Rioja se sitúa por debajo del 2% del conjunto nacional.

Distribución de la cifra de negocios de la industria (%) por Comunidades Autónomas – Año 2013

Fuente: Encuesta Industrial de Productos (INE).

Desde el punto de vista empresarial, la concentración es igualmente la pauta dominante, con Cataluña, Andalucía, Madrid y la Comunidad Valenciana concentrando más de la mitad del número de compañías industriales del país en el año 2014.

Fuente: DIRCE (INE)

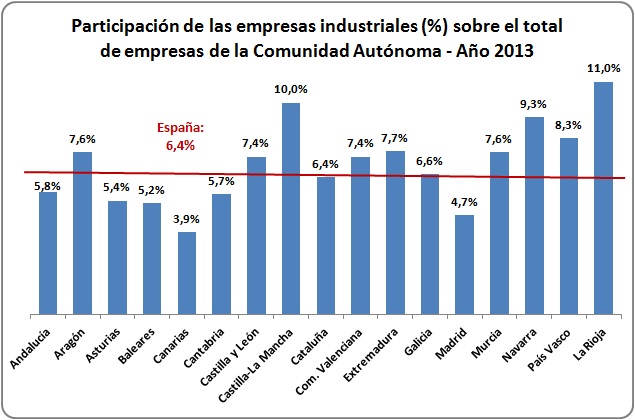

No obstante, el análisis del tejido industrial en el contexto de cada región ofrece matices de sumo interés, con Comunidades Autónomas cuya industria aglutina un mayor número de empresas en términos relativos. Así, para La Rioja (11,0%), Castilla-La Mancha (10,0%), Navarra (9,3%) y el País Vasco (8,3%), las compañías manufactureras representan porcentajes de participación sobre el total de empresas de la región superiores a lo observado para el promedio nacional (6,4%).

Fuente: DIRCE (INE)

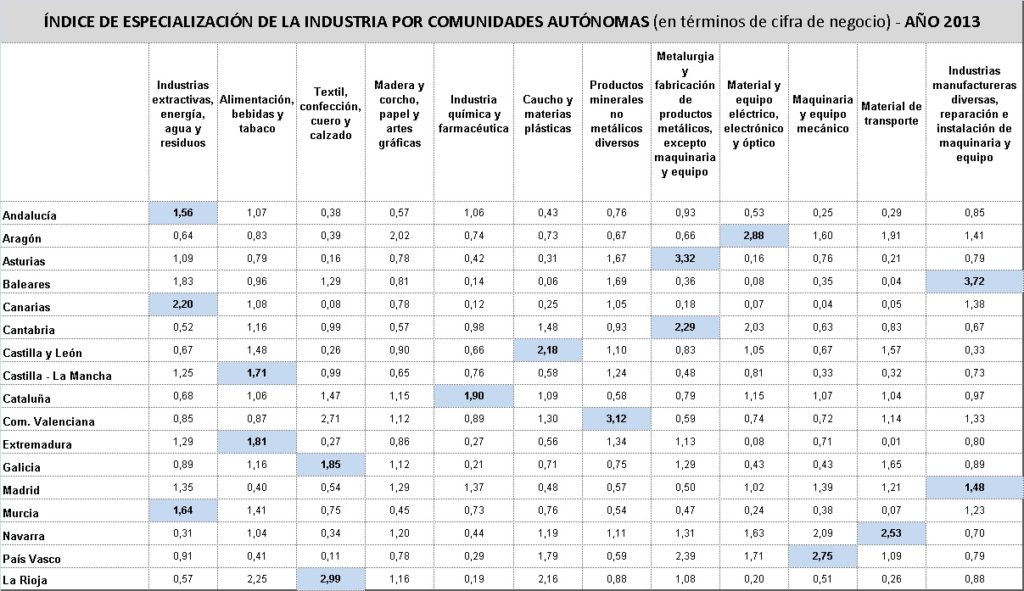

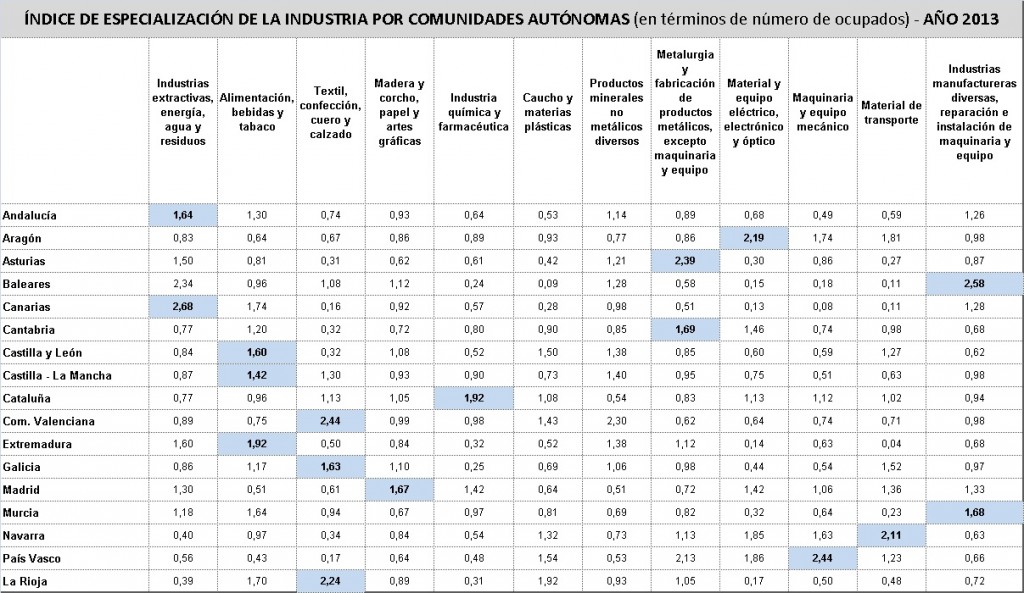

Adicionalmente, la especialización relativa de la industria de cada Comunidad Autónoma, tanto en términos de cifra de negocio como de empleo, muestra una notable pluralidad. Esto es, las distintas ramas de actividad de la industria tienen desigual relevancia en las regiones españolas, con los consecuentes efectos diferenciales de las potenciales medidas aplicadas.

Fuente: Encuesta Industrial de Empresas (INE) y elaboración propia.

Índice de Especialización: participación de una rama industrial en una región determinada, con relación a la participación de esa rama a escala nacional. Un índice mayor que la unidad indica mayor especialización relativa en dicha rama de actividad.

Fuente: Encuesta Industrial de Empresas (INE) y elaboración propia.

Índice de Especialización: participación de una rama industrial en una región determinada, con relación a la participación de esa rama a escala nacional. Un índice mayor que la unidad indica mayor especialización relativa en dicha rama de actividad.

En definitiva, una primera aproximación a la realidad regional española muestra la existencia de un sector industrial disperso, variado y complejo. Esta heterogeneidad aconseja complementar y enriquecer las medidas de política económica emprendidas, especialmente la política industrial, con la consideración de la dimensión regional, tanto en su diseño como en su posterior ejecución. Con ello, a buen seguro ganaría en eficacia y aprovechamiento de los recursos asignados.

España afronta el desafío de crear empleo y reforzar nuestra competitividad global, impulsando la productividad, la innovación y la internacionalización. Para ello, el desarrollo y consolidación de una base industrial robusta y diversa en sus singularidades regionales es clave.

Otros temas

{kind=link}

{kind=link}