Por Raúl Mínguez Fuentes. Cámara de Comercio de España y Universidad Nebrija.

El año 2025 ha sido convulso desde la perspectiva del comercio internacional, espoleado por los vaivenes de la Administración Trump en materia de política arancelaria. El elemento más disruptivo ha sido la incertidumbre sobre la política comercial de Estados Unidos y la posibilidad de cambios abruptos en la base jurídica de los aranceles, su ámbito de aplicación y su duración. Una incertidumbre más relevante incluso que el propio nivel arancelario, y que afecta a decisiones de inversión, contratación, aprovisionamiento y localización de inventarios de las empresas.

Pese a este contexto, el comercio mundial mostró en 2025 una resiliencia superior a la prevista. La OMC elevó su previsión de crecimiento del comercio mundial de mercancías hasta el 2,4%, impulsada por el adelantamiento de importaciones hacia EE. UU. y por la inversión en inteligencia artificial. Sin embargo, redujo con fuerza la previsión para 2026, hasta el 0,5%, por el efecto retardado de las medidas arancelarias y el deterioro de la confianza.

En el ámbito bilateral, el marco UE–EE. UU. de agosto de 2025 estableció un arancel de referencia del 15% para la mayoría de los bienes europeos exportados a Estados Unidos, con algunas excepciones y compromisos recíprocos de reducción arancelaria por parte de la UE. En este contexto, las exportaciones españolas a EE. UU. cayeron un 8,0% en el conjunto de 2025, reflejando una demanda estadounidense más débil y un deterioro estructural de las ventas. Por el contrario, las importaciones desde EE. UU. crecieron un 7,0% y el déficit comercial se amplió un 34,4%, hasta 13.458,4 millones de euros.

Sectorialmente, el ajuste exportador durante el ejercicio se concentró en productos agroalimentarios, energéticos e industriales, con fuertes caídas en aceite de oliva, combustibles, automoción, o fundición de hierro y acero. En contraste, los productos farmacéuticos o la maquinaria y el material eléctrico mostraron crecimientos destacados.

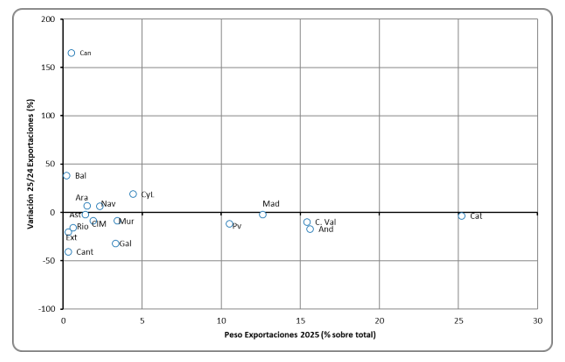

En un análisis básico a nivel regional, la estructura exportadora hacia EE. UU. sigue muy concentrada en 2025: Cataluña (25,2% del total), Andalucía (15,6%), Comunidad Valenciana (15,4%), Madrid (12,6%) y País Vasco (10,5%) reúnen cerca del 79% de las ventas. Sin embargo, el rasgo dominante en 2025 es que buena parte de esas comunidades de mayor peso se sitúan en terreno contractivo. Andalucía (-16,9%), Comunidad Valenciana (-9,7%), País Vasco (-11,7%) y Cataluña (-3,4%) explican la mayor parte del descenso agregado; Galicia (-32,0%), con menor cuota (3,3%), también resta de forma apreciable. Frente a ello, los avances de Castilla y León (+19,2%), Navarra (+6,5%) o Aragón (+7,1%) son relevantes, pero insuficientes para compensar el retroceso de los grandes polos exportadores. Canarias (+165,1%) y Baleares (+38,5%) aparecen como atípicos positivos, aunque con un peso muy reducido, por lo que su impacto macro es limitado. En suma, como sugiere el gráfico de dispersión de exportaciones, el retroceso exportador en 2025 proviene sobre todo de regiones tractoras.

Ilustración 1. Exportaciones a Estados Unidos por Comunidades Autónomas

Fuente: Elaboración propia a partir de datos AEAT.

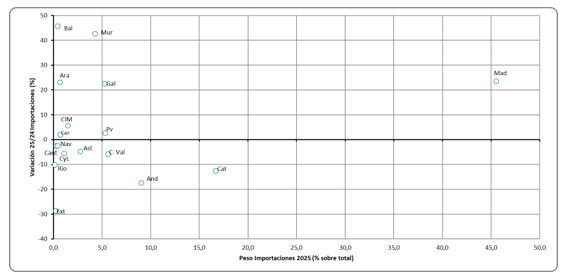

En el ámbito importador desde EE. UU., la concentración durante 2025 es aún mayor. Madrid absorbe el 45,5% del total y sus importaciones del país norteamericano crecen un 23,5%, convirtiéndose en el principal determinante del incremento a escala nacional (en el gráfico, Madrid se sitúa en el cuadrante superior derecho, característico de elevada cuota y fuerte crecimiento). Le siguen Cataluña (16,7%; -12,6%) y Andalucía (9,0%; -17,4%), ambas en situación de ajuste, mientras Galicia (5,2%; +22,6%) y Murcia (4,3%; +42,7%) aportan un impulso significativo. En este caso, el avance importador se explica menos por un aumento generalizado de las compras de las regiones a EE. UU. que por incrementos intensos en algunos territorios de destacado protagonismo en la vertiente importadora.

Ilustración 2. Importaciones desde Estados Unidos por Comunidades Autónomas

Fuente: Elaboración propia a partir de datos AEAT.

En lo que llevamos de año, lo más relevante en la materia es la sentencia del Tribunal Supremo de EE. UU. de 20 de febrero que anuló los aranceles globales impuestos bajo la IEEPA. La Administración estadounidense reaccionó de inmediato con un arancel temporal global (primero del 10% y después del 15%) al amparo de la Sección 122 de la Trade Act de 1974, abriendo una nueva fase de inseguridad jurídica y operativa.

En este escenario, es imprescindible profundizar en el análisis regional de los flujos comerciales con EE. UU., con detalle por sectores, partidas arancelarias o empresas involucradas, para medir mejor el impacto arancelario y diseñar respuestas públicas y privadas eficaces.

“La riqueza de las regiones” constituye un instrumento de comunicación e intercambio de ideas promovido por Asociación Española de Ciencia Regional (AECR). Para más información sobre la actividad de AECR visite su Página Web o síganos en Facebook, Linkedin, Youtube y/o Twitter.

Otros temas