Por Rubén Amo Cifuentes, Rafael Granell Pérez y Amadeo Fuenmayor Fernández

El Impuesto Temporal de Solidaridad de las Grandes Fortunas entró en vigor en España a finales de 2022. Este impuesto, gestionado a nivel estatal y complementario al Impuesto sobre el Patrimonio, establece un gravamen mínimo sobre la riqueza en todas las comunidades autónomas de régimen común. En el presente trabajo se analiza la tributación de la riqueza en España, así como las propuestas de reforma planteadas hasta el momento. Se estima, utilizando técnicas de microsimulación, el nuevo impuesto estatal para el año 2022, con el objetivo de obtener los principales efectos recaudatorios que tendrá su implantación.

Actualmente, las comunidades autónomas (CC.AA.) poseen competencias en la gestión de importantes partidas de gasto público, que se han acompañado de la descentralización tributaria mediante la cesión total o parcial de ciertos impuestos. Así, España se sitúa como uno de los países de la Unión Europea con mayor grado de descentralización tributaria (Lago, 2019).

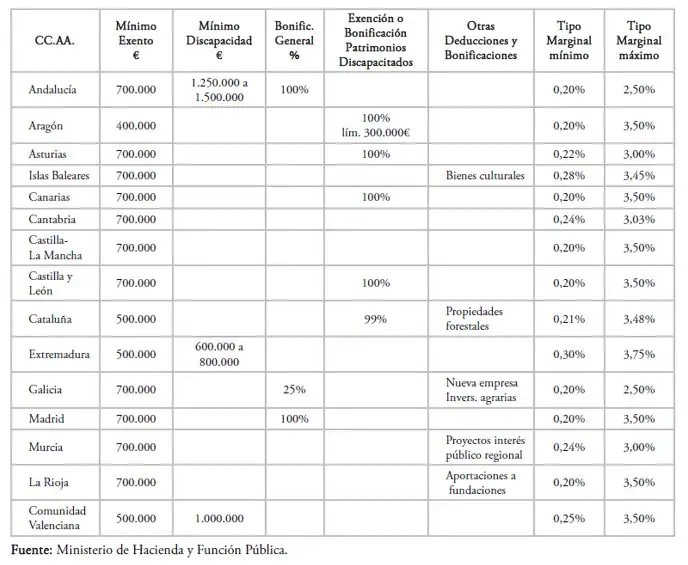

Uno de los impuestos totalmente cedidos a las CC.AA. es el Impuesto sobre el Patrimonio (IP en adelante). Se trata de un impuesto directo y personal dirigido a gravar el patrimonio neto de las personas con mayor capacidad económica. La legislación del IP en España también establece una normativa por defecto que deben aplicar las comunidades autónomas. Sin embargo, éstas tienen capacidad normativa para regular en su territorio algunos elementos que conforman el IP. Estas diferencias entre las normativas autonómicas dan lugar a que dos personas que poseen un patrimonio similar, pero que tienen su residencia fiscal en CC.AA. diferentes, soporten una carga fiscal desigual (Durán et al., 2020). Dichas regulaciones autonómicas para el año 2022 se muestran en el Cuadro 1.

CUADRO 1. Normativas autonómicas del IP. Año 2022

Como parte de un conjunto de medidas fiscales dirigidas a combatir la inflación y aumentar la recaudación, el ejecutivo español anunció en septiembre de 2022 la creación del Impuesto Temporal de Solidaridad de las Grandes Fortunas (ITSGF, en adelante), un impuesto de gestión estatal dirigido a gravar aquellos patrimonios netos superiores a tres millones de euros.

Con el nuevo impuesto estatal pasarían a tributar los grandes patrimonios residentes en regiones que hasta ahora tenían bonificado el IP de forma total (Comunidad de Madrid y Andalucía) o parcial (Galicia). Además, existirá un pequeño efecto recaudatorio en aquellas comunidades que han establecido unos tipos marginales máximos inferiores al que se regula en la tarifa del nuevo impuesto (Asturias, Cantabria, Cataluña, Baleares y Murcia).

Según nuestras estimaciones, el Impuesto sobre Grandes Fortunas afectará en el ejercicio 2022 a 10.114 contribuyentes, que tendrán que pagar una cuota media de 52.089 euros, generando una recaudación de 527 millones de euros que ingresará el Estado. De estos contribuyentes, casi el 90% (9.012) residen en la Comunidad de Madrid y harán frente al 93% (490 millones) de la cuota del nuevo impuesto. Los resultados obtenidos en la simulación deben tomarse como cifras estimadas, al no considerar la respuesta de los declarantes ante la introducción del nuevo impuesto.

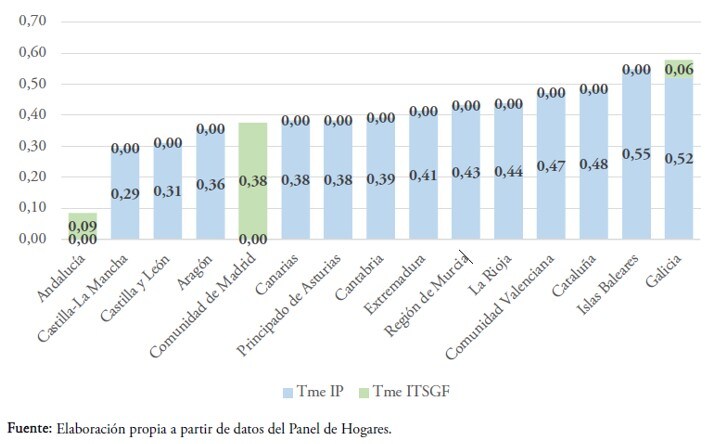

En la Figura 1 se representan gráficamente los tipos medios del IP y del ITSGF en cada una de las CC.AA. de régimen común. Observando la ordenación en sentido ascendente, se aprecia que aquellos territorios con tipos medios del IP inferiores son Castilla-La Mancha, Castilla y León y Aragón, sin considerar las comunidades con tipo cero (Andalucía y Madrid). Por otro lado, Comunidad Valenciana, Cataluña, Islas Baleares y Galicia son aquellas que soportan un tipo medio superior en el Impuesto sobre el Patrimonio.

Respecto a los tipos medios del ITSGF, estos son significativos en las CC.AA. de Andalucía, Madrid y Galicia. En el caso de Andalucía, el tipo medio del nuevo impuesto sería de 0,085%, resultando un tipo medio total mínimo entre las CC.AA. No sucedería lo mismo en la Comunidad de Madrid, cuyo tipo medio del ITSGF sería de 0,376%. En este sentido, el nuevo impuesto lograría en cierta medida armonizar el gravamen al patrimonio en la Comunidad de Madrid con el del resto de territorios donde ya se encontraba vigente el IP. Por último, Galicia, que ya presenta uno de los tipos medios del IP más elevados (0,52%), se convertiría en el territorio con el tipo medio total más alto al considerar también el tipo medio del ITSGF en esta comunidad autónoma (0,058%).

FIGURA 1. Tipos medios del IP y del ITSGF por comunidad autónoma

En cuanto al perfil socioeconómico de los contribuyentes que pagarán el nuevo impuesto, a pesar de existir cierta paridad en la distribución por géneros, predominan los hombres (51,2%) sobre las mujeres (48,8%). Los contribuyentes presentan edades intermedias y avanzadas, siendo el 75,4% de los mismos mayores de 55 años. Poco más de la mitad de los contribuyentes del nuevo impuesto estatal (el 53,5%) presentan patrimonios entre los 3,7 y los 7 millones de euros. Sin embargo, gran parte de la recaudación del impuesto viene dada por aquellos contribuyentes con grandes patrimonios, especialmente aquellos superiores a los 50 millones de euros.

“La riqueza de las regiones” constituye un instrumento de comunicación e intercambio de ideas promovido por Asociación Española de Ciencia Regional (AECR). Para más información sobre la actividad de AECR visite su Página Web o síganos en Facebook, Linkedin, Youtube y/o Twitter.

Otros temas